|

<< Click to Display Table of Contents >> Telefonszámla, gépjárműlízing és kis társai…avagy minden, amit az részben gyakorolt áfa levonásról tudni illik és érdemes |

|

|

<< Click to Display Table of Contents >> Telefonszámla, gépjárműlízing és kis társai…avagy minden, amit az részben gyakorolt áfa levonásról tudni illik és érdemes |

|

Kell áfa láb/nem kell áfa láb?

Adómentes bejövő számláknál ízlés dolga, hogy viszünk-e fel a rögzítés során áfa főkönyvi számot és mellé adómentes áfa kulcsot. Van, aki igen…van, aki nem. Könyvelés szempontjából teljesen mindegy…az automata kontírkódoknak hála még csak több pötyögésbe sem kerül.

Ugyanez szabatosabban az Infotéka oldaláról: „Én akkor tenném 466-ra az áfa tartalomtól függetlenül, ha a bizonylaton van olyan kulcs is, ami miatt az M lapra rá kell tenni. Ha a teljes bizonylat mentes az áfa alól, azt az M lapon nem kell szerepeltetni és akár fölösleges is még áfára könyvelni. Ugyanakkor én annak a híve vagyok, hogy az a biztos, ha minél több adat rendelkezésre áll, még ha feleslegesnek is tűnik. Nem tudhatjuk, hogy mit találnak ki adatszolgáltatás címszó alatt. Mi lenne, ha kérnék tételesen az áfa mentes bizonylatokat? Ha erről nincs adatom, nem tudom kigyűjteni.”

Amennyiben valaki úgy dönt, hogy az Áfát nem tartalmazó tételeket is szeretné 'látható tenni' a saját Áfa kimutatásain belül is, akkor javasoljuk, hogy használja a '16' Áfa kódot ezeknek a tételeknek a gyűjtésére.

16-os áfa gyűjtőkód…enélkül nem fog menni. Finomított változata a 17-es, amely a 16-os katás változata.

Ha esetleg nincs ilyenünk, slattyogjunk vissza az alapparaméterek részhez és kezdjük az áfagyűjtőkód importálásával.

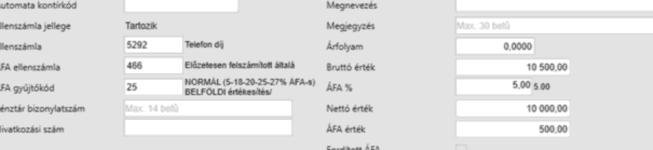

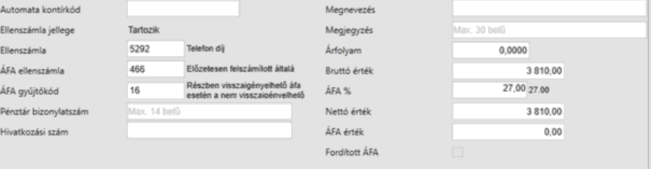

16-os kódot akkor használunk, ha van a számlán felszámított áfa, de csak egy részét helyezzük levonásba. A „maradék”, le nem vont részt könyveljük 16-os kóddal…bruttó és nettó összeg azonos, áfa nulla, áfa kulcs a számlán szereplő tényleges kulcs.

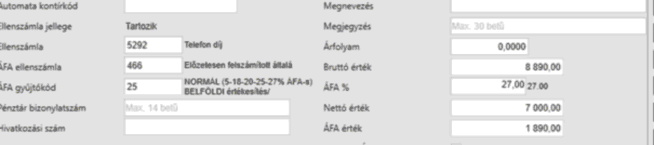

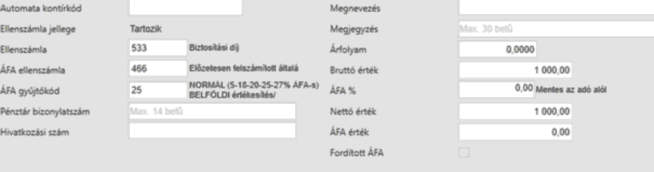

Ha vannak a számlán további tételek mentes, ÁHK-s vagy 5%-os azokat 16-os áfa gyűjtőkóddal könyveljük. A mentes részeknél is kell 466-os áfaláb és mentes áfakulcs, különben nem adódik bele M lapon ez a sor az áfa alapjába.

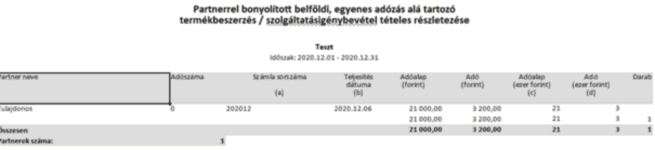

Összesent tartalmazó sor (bruttó 24.200 Ft)

Levonható áfás résztétel (10.500 Ft)

Le nem vonható áfás résztétel (3.810 Ft)

Levonható áfás résztétel (8.890 Ft)

Adómentes résztétel (1.000 Ft)

Így M lapon az eredmény ez: